個人CFC資金滙回的查稅管道及案例解析

-

課程介紹:

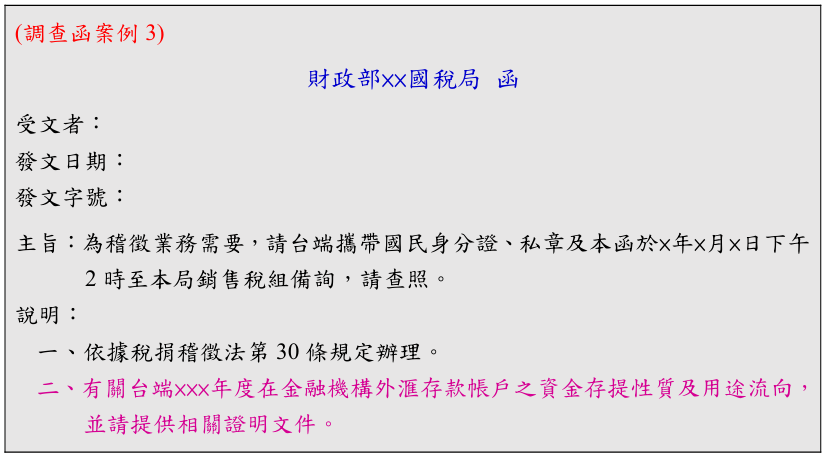

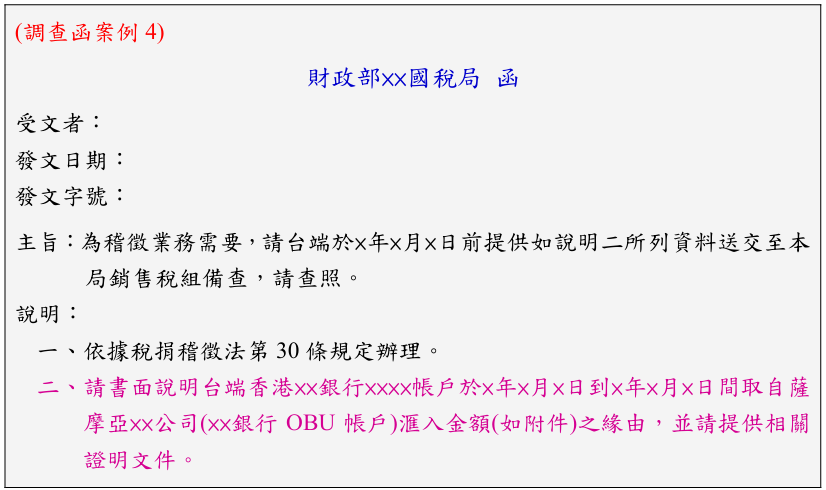

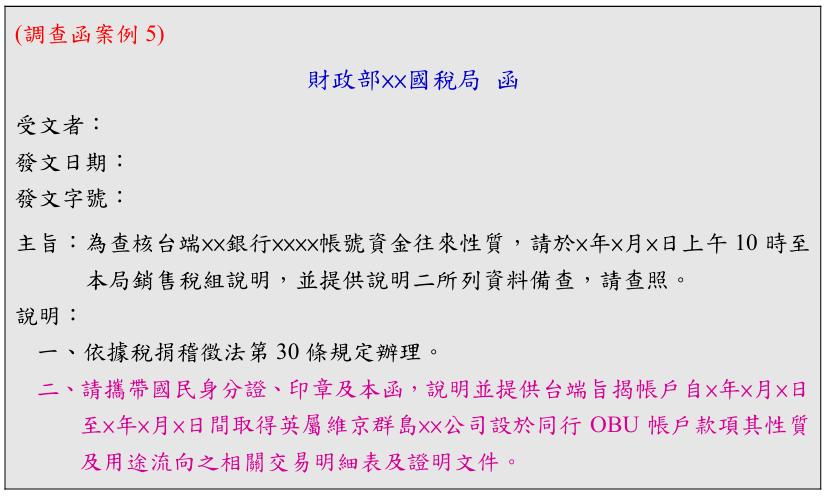

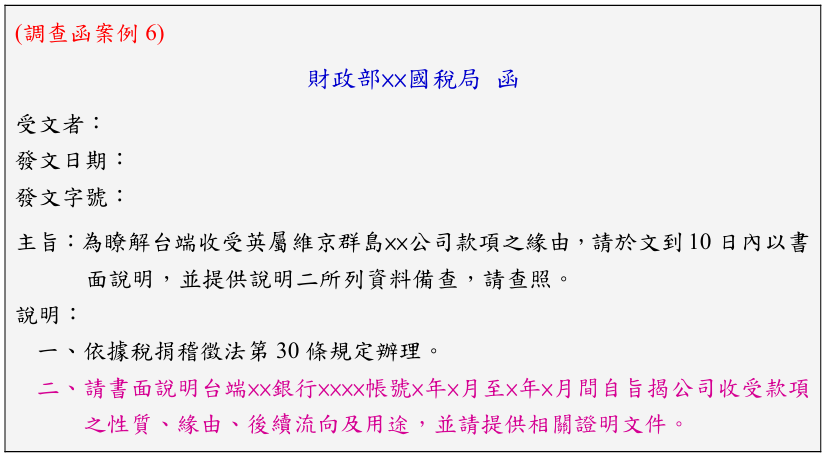

當個人從境外滙入款,包括從個人境外帳戶滙入或從境外公司帳戶(包括境外帳戶或OBU帳戶)滙入,在特殊情況下,有可能會在1、2年之後收到國稅局的下列調查函:

從以上的調查函案例可以得知,2023年以後,個人名下及CFC名下資金的大額滙回一定要事先妥適安排,未經規劃的隨意滙回是一種高風險行為。

本研討會將由史芳銘會計師主講,針對個人CFC資金滙回的課稅規定、國稅局的9個查稅管道及5個查稅案例進行解析和說明,期待能減輕個人CFC資金滙回的稅務風險。

本課程參考及延伸閱讀資料:史芳銘會計師新著「受控外國企業(CFC)制度及資金滙回規劃(第二版)」第8章『個人CFC資金滙回之查稅管道及案例』、第6章『個人滙回CFC資金課稅規定』、第7章『個人CFC資金滙回方法與規劃』。

-

研討時間:

- 2024年8月12日(一)下午1時30分~4時30分,共3小時(台南)

-

研討地點:

台南:台南市歸仁十三路1段6號6樓(台南高鐵TTA中心)

- 授課講師: 史芳銘 會計師

- 研討學費: NT 3000 元

-

研討學費說明:

NT$3,000 (漢邦境外公司客戶可用服務額度抵扣課程學費)

(課程學員將獲贈史芳銘會計師新著「受控外國企業(CFC)制度及資金滙回規劃(第二版)」乙冊) - 名額: 0 人

-

課程大綱:

1.個人CFC資金滙回的方式與結滙申報;

2.個人CFC資金滙回的課稅規定;

3.個人CFC資金滙回的9個查稅管道;

4.個人CFC資金滙回的5類查稅案例解析。