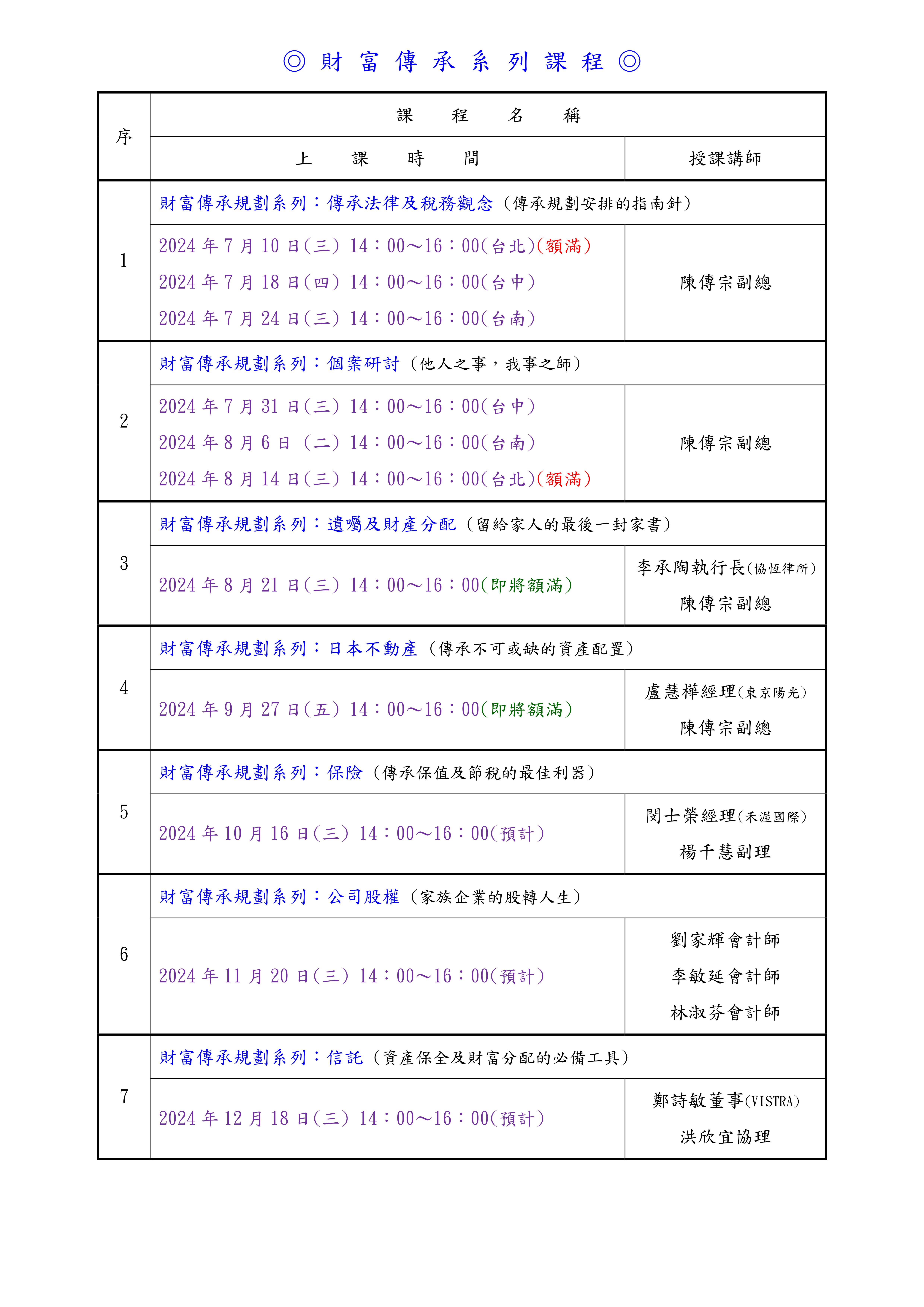

財富傳承系列:遺囑及財產分配

-

課程介紹:

2016年1月長榮集團創辦人張榮發安詳辭世,留下一封遺囑指示所有遺產獨厚留給四子張國煒一人,三子張國政隨後提起遺囑無效訴訟,開啟家族爭奪遺產的糾紛;2020年3月台北地院一審判決遺囑有效,張國政提起上訴,2023年4月台灣高院二審駁回上訴仍是判決遺囑有效,張國政再提起上訴,2024年8月最高法院三審最終仍是駁回上訴,全案遺囑有效定讞。張榮發留給家族的最後一封家書卻演變為家族爭產的訴狀,遺產爭訟從張榮發辭世至今已8年之久,這應是他當初始料未及的。

國稅局最終核定張榮發遺產總額約為246億及遺產稅23.7億,其中遺囑執行人將境外資產及境外信託列入遺產申報遺產稅,加上張榮發遺囑最為熱議的是特留分的分配原則;因此,在擬定遺囑之前,需將個人財產進行全面盤點及梳理,才能清晰規劃特留分或境內外資產指定分配之安排,同時預先設算稅負並進行適當之稅務籌劃。

漢邦聯合會計師事務所、漢邦管理顧問有限公司及漢邦財富傳承顧問公司特別邀請具檢察官資歷的協恆國際法律事務所李承陶執行長主講本課程,協助台商企業的創辦人、股東、經營者及高階主管等財富擁有者,瞭解台灣關於遺囑的法令規範、實務作業及涉稅議題,並妥適思考及著手安排財富傳承相關事宜。

-

研討時間:

- 2024年8月21日(三) 下午2時~4時,2小時

-

研討地點:

台北市中山北路五段522號4樓(CLUB零 綜合教室) -

授課講師:

李承陶 執行長(協恆律所)

陳傳宗 副總 - 研討學費: NT 2000 元

-

研討學費說明:NT$2,000 (限上課前完成繳費),漢邦境外公司客戶可用每年免費服務額度抵扣課程學費。

- 名額: 0 人

-

課程大綱:

1.遺囑的法律規範;

2.遺囑有效內容與限制;

3.遺囑案例及實務;

4.傳承稅務、資產盤點與分配原則。 -

備註說明: