財富傳承

資金滙回租稅規劃

『個人CFC境外資金仍可規劃安全滙回』

洽詢電話 (02)8712-6660#112、113、114、102、215

專業的會計師提供最專業的服務

2010年起,個人的海外所得必須繳納基本稅額(最低稅負制),築起了第一道個人境外資金滙回的路障;2023年起,個人CFC稅制的實施,再度築起另一道更高更險峻的路障。而今而後,個人境外資金的滙回更難了,除非進行長期的規劃。請參閱「受控外國企業(CFC)制度及資金滙回規劃」書籍第六、七章。

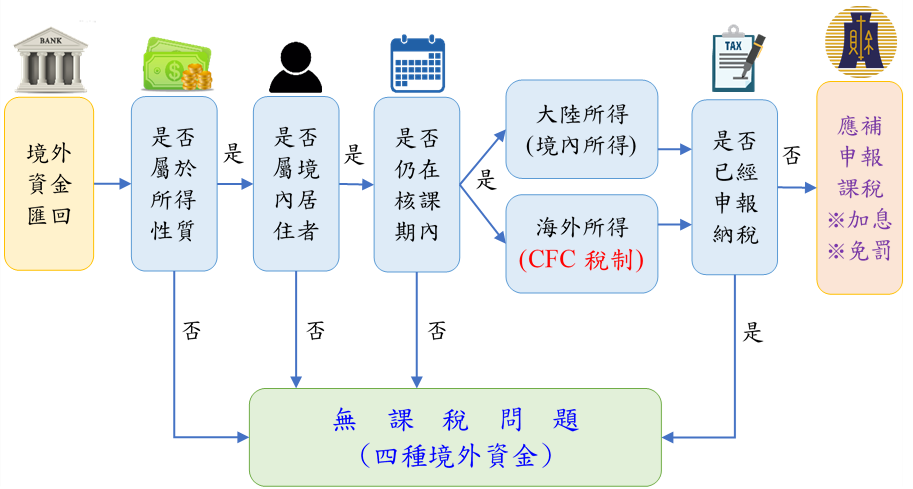

個人境外資金的構成因素及來源複雜,根據財政部境外資金滙回的解釋令指出,個人將境外資金滙回台灣時,必須提出資金來源證明文件,自行辨認滙回境外資金的構成性質,用以主張是否課稅之依據,對於應否課稅的判斷流程整理如下:

從境外資金應否課稅的流程圖來看,非屬所得性質或雖屬所得性質但具特殊情況者共四種境外資金滙回時無需課稅,惟CFC稅制上路後,要求提交CFC財務報表、投資架構圖及持股明細等資料,使得舉證的難度更高,也擴大延伸CFC以前累盈分配、股權移轉或遺贈的稅務風險。

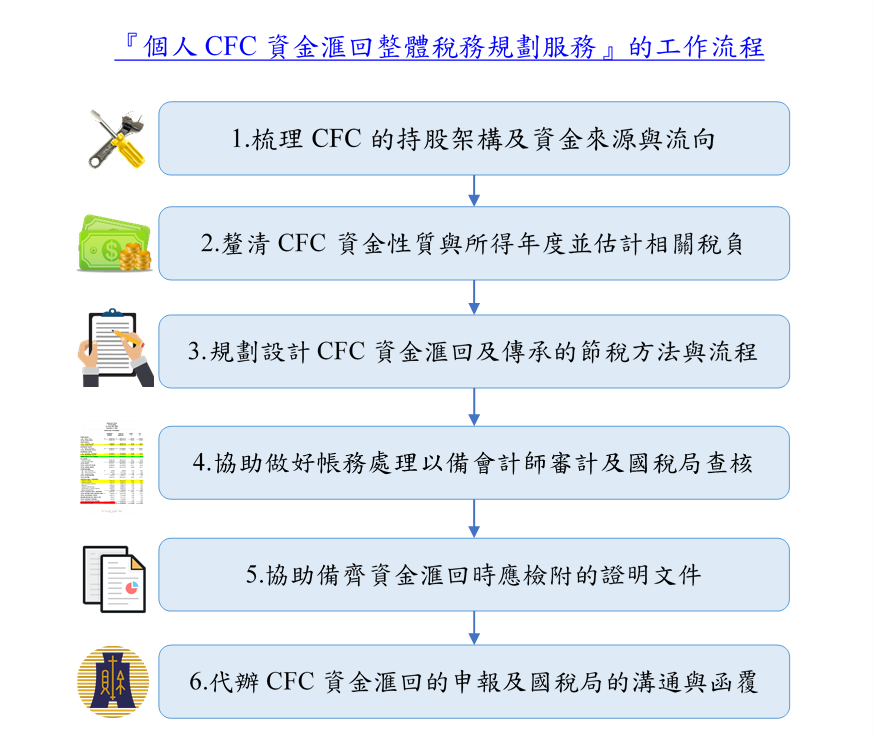

漢邦管理顧問公司及漢邦聯合會計師事務所為客戶設計了『個人CFC資金滙回整體稅務規劃服務』專案,協助客戶在面對境外資金滙回的難題上能從長計議,在稅務風險可控的情況下達成CFC資金滙回與傳承的最終目標。本專案中我們將提供CFC資金滙回與傳承的專業服務,其工作流程如下圖所示: