房地合一稅2.0的影響與因應

-

課程介紹:

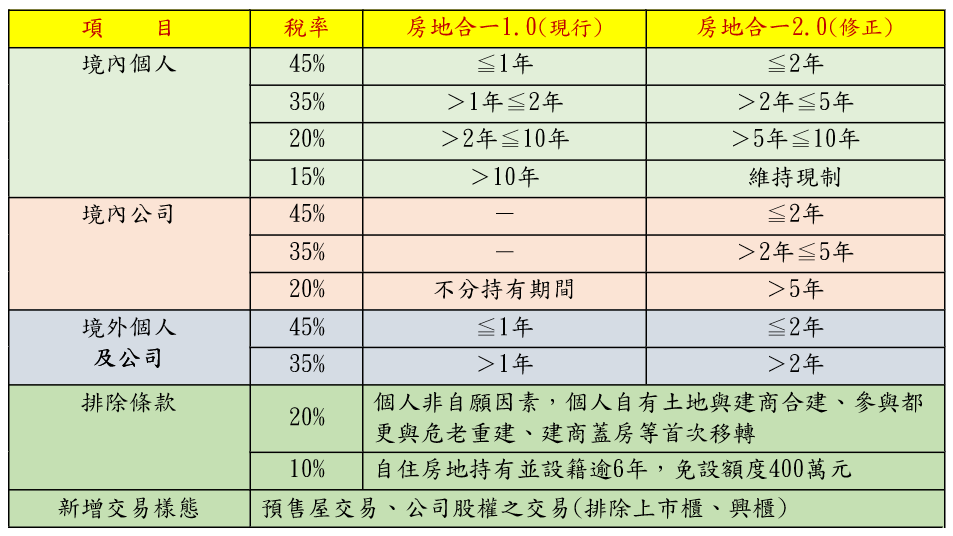

房地合一稅2.0已於2021年4月9日三讀通過,將自2021年7月1日正式上路。房地合一稅修正前後主要內容如下表所示:

本次修正增訂兩項樣態,亦視為房地產交易,納入房地合一課稅。第一是交易預售屋與其座落基地;第二是符合一定條件的公司股權交易,不過本項排除上市、上櫃及興櫃公司的股票交易。

整體而言,房地合一稅2.0的稅負會增加,除非符合自用住宅的優惠。稅負的增加也會因為投資者是個人、公司或境外公司而有所不同,因此,7月1日起投資非自用房地產應注意稅負的變化。本課程將完整地介紹台灣房地產交易與持有的稅負,並分析修正前後的影響與因應。

-

研討時間:

- 2021年5月12日(三) 下午1時30分~5時,3.5小時

-

研討地點:台北市民權東路3段142號16樓

- 授課講師: 史芳銘會計師

- 研討學費: NT 3000 元

-

研討學費說明:NT$3,000(限上課前完成繳費,現場繳費NT$3,500),漢邦境外公司客戶可用每年免費服務額度抵扣課程學費(扣$3,000)。

- 名額: 70 人

-

課程大綱:1.台灣房地稅制概說;2.房地分離稅制的內容;3.房地合一稅2.0的內容;4.房地合一稅2.0的影響;5.房地合一稅2.0下的不動產投資方法。